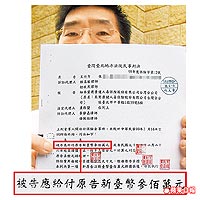

台北王先生是康健人壽的保戶,前年不幸罹患肝癌進行手術治療,申請住院11天的特定疾病手術補償金330萬元,康健人壽卻以理賠金不須乘上住院天數為由,只支付30萬元,他憤而提告,3月底台北地方法院一審宣判王先生勝訴,但康健人壽不服判決結果,已提上訴。消基會認為,康健人壽應重新審慎考量拒賠上訴的做法,否則會讓人覺得保險公司沒血沒淚。投訴組

台北王先生是康健人壽的保戶,前年不幸罹患肝癌進行手術治療,申請住院11天的特定疾病手術補償金330萬元,康健人壽卻以理賠金不須乘上住院天數為由,只支付30萬元,他憤而提告,3月底台北地方法院一審宣判王先生勝訴,但康健人壽不服判決結果,已提上訴。消基會認為,康健人壽應重新審慎考量拒賠上訴的做法,否則會讓人覺得保險公司沒血沒淚。投訴組 「拖到我死就不用賠。」台北王先生抱怨,5年前投保康健人壽的團體住院補償保險,保單對慢性肝病等特定疾病,有給付手術補償金,且契約的保險給付表載明,補償金額會乘上實際住院天數,前年他罹患肝癌,開刀住院11天,向康健人壽請求補償金總計330萬元,康健人壽稱補償金不須乘上住院天數,所以只付30萬元。

業者:變更給付

王先生多次申訴與爭議無效,去年底向法院提告求償,法院審理時,康健人壽出示1分他簽約數月後,向金管會保險局報備變更的契約附加條款,這份修改過的保險給付表,載明不須乘上住院天數,今年3月判決出爐,王先生勝訴,康健人壽拒賠上訴。

判決指出,康健人壽提出變更過的保險給付表,但這份給付表未曾交付給王先生,而王先生契約中唯一的保險給付表,明載補償金須乘上住院天數,因此判決王先生勝訴,康健人壽須給付300萬元、賠償利息,及負擔訴訟費用。

用餘命爭取權益

王先生無奈的說,除非換肝,否則剩下時日無多,康健人壽再提上訴,讓他拖著衰弱的身軀出庭,等於是讓他用剩下的生命去換應有權益,質疑業者做法「沒天良」。

對此,康健人壽表示,對法院一審審理結果,深表遺憾,稱本案仍有爭議,已循法律途徑,上訴審理中。

消基會董事張智剛指出,保險公司有權提起上訴,但王先生是癌末病患,他認為業者上訴「不適宜」。消基會董事長謝天仁批評,法院判決明確指出業者抗辯不合理,且基於人道立場,建議康健人壽「審慎考量拒賠上訴的做法,」否則會讓人家覺得保險公司沒血沒淚。

遇保險公司無理拒賠處理方式

1.向該保險公司申訴要求支付。

2.寄發存證信函限期保險公司給付。

3.檢附相關資料向保險事業發展中心申訴。

4.申訴無效,具體向法院提告求償。

資料來源:消基會

2010年10月18日蘋果日報